(Revista digital de ARTE, CULTURA Y OPINIÓN DESDE ALICANTE. Nuevoimpulso.net

ARTICULOS DE OPINION

Revista digital de arte, cultura y opinión en Alicante. Enlace con POESIA PALMERIANA. En estas páginas no podemos estar ajenos a lo que pasa en España ni en el mundo. Dirigida por el escritor, poeta y pintor Ramón PALMERAL. Los lectores deciden si este blog es bueno, malo, o merece la pena leerlo. El periodismo consiste en decir lo que a algunos no les gustaría leer.

sábado, 27 de abril de 2019

VOX propone que los pensionistas no paguen IRPF: ¿qué ahorro supondría?

Eximir del IRPF a los jubilados supondría un ahorro fiscal de más de 10.000 millones de euros al año. La pensión no es una Renta. Renta es la utilidad o el beneficio que rinde algo o lo que de ello se cobra como por ejemplo alquileres, ventas etc.

Hace escasos días, Libre Mercado publicó una entrevista con Iván Espinosa de los Monteros,

cabeza visible de VOX en materia económica. En la misma, el empresario

apuntó que su formación vería con justicia la posibilidad de liberar de cargas fiscales a las pensiones.En su opinión, "si hemos cotizado durante toda la vida, es muy injusto que también caiga encima de nosotros el IRPF".

La propuesta del partido verde coincide con distintas iniciativas que

ya han llegado al Congreso. Así, el anterior gabinete del Partido

Popular eximió del pago de IRPF a los pensionistas que perciban menos de

12.000 euros anuales. La administración Rajoy también

puso encima de la mesa la exención del IRPF para los pensionistas que

cobran 17.000 euros al año. Esta medida implica un ahorro fiscal para

1,2 millones de jubilados. Entre quienes perciben 1.000 euros brutos, la

paga mejoraría en 50 euros mensuales. Para los pensionistas que ganan

1.200 euros al año, el ahorro sería de 110 euros mensuales.

Pero, ¿qué ocurre con el resto de jubilados que, igualmente, han

cotizado durante toda su vida y luego ven mermada su pensión con el pago

de las retenciones por IRPF? ¿Qué ahorro supondría eliminar el pago de

dicho gravamen para todos los pensionistas? Veamos distintos tramos de ingresos para entenderlo mejor:

Un jubilado con una pensión bruta de 20.000 euros (1.430 euros

mensuales) soporta una retención mensual del 11%, de modo que su pensión

neta cae a 17.700 euros (1.300 euros mensuales) y el IRPF tiene un

coste anual de 2.300 euros.

Un jubilado con una pensión bruta de 25.000 euros (1.800 euros

mensuales) soporta una retención mensual del 14%, de modo que su pensión

neta cae a 21.400 euros (1.500 euros mensuales) y el IRPF tiene un

coste anual de 3.600 euros.

Un jubilado con una pensión bruta de 30.000 euros (2.100 euros

mensuales) soporta una retención mensual del 17%, de modo que su pensión

neta cae a 24.900 (1.800 euros mensuales) y el IRPF tiene un coste

anual de 5.100 euros.

Un jubilado con una pensión bruta de 35.000 euros (2.500 euros

mensuales) soporta una retención mensual del 19%, de modo que su pensión

neta cae a 28.400 (2.000 euros mensuales) y el IRPF tiene un coste

anual de 6.600 euros.

Eso sí: esta medida no saldría gratis fiscalmente, sino que implica una merma de recaudación

para las arcas públicas. ¿A cuánto asciende el coste de eximir de IRPF a

los jubilados? Los datos de recaudación de la Agencia Tributaria

señalan que los pensionistas pagaron en 2017 más de 10.000 millones de euros en concepto de retenciones por IRPF. Esta cifra equivale al 13% del total recaudado por este gravamen.

......................................

Otra noticia respecto a pemnsiones:

El gran engaño de las pensiones: cuanto más cotizas y más años trabajas, menos recibes en la jubilación

Las pensiones son muy

generosas con los que menos aportan y muy poco para los que más cotizan.

Además, penaliza a los hombres. y premia a las mujeres.

La Seguridad Social no sale rentable en algunos supuestos | EFE

En un artículo anterior, calculábamos la "rentabilidad de la inversión"en la Seguridad Social para un español con salario medio y 25 años de cotización (4,2% para un hombre y 5,5% para una mujer).

Ahora, toca calcular de igual manera dicha rentabilidad, solo que en esta ocasión vamos a utilizar diversos supuestos.

No en vano, los aportes (cotizaciones) y retiradas (pensiones) del

sistema de Seguridad Social no son iguales para una persona que cotiza

15 años (mínimo para acceder a pensión contributiva) que para alguien

que cotiza 37 (los necesarios para cobrar una pensión máxima); tampoco

es lo mismo cotizar por la base máxima (1.151€/mes) que por la mínima

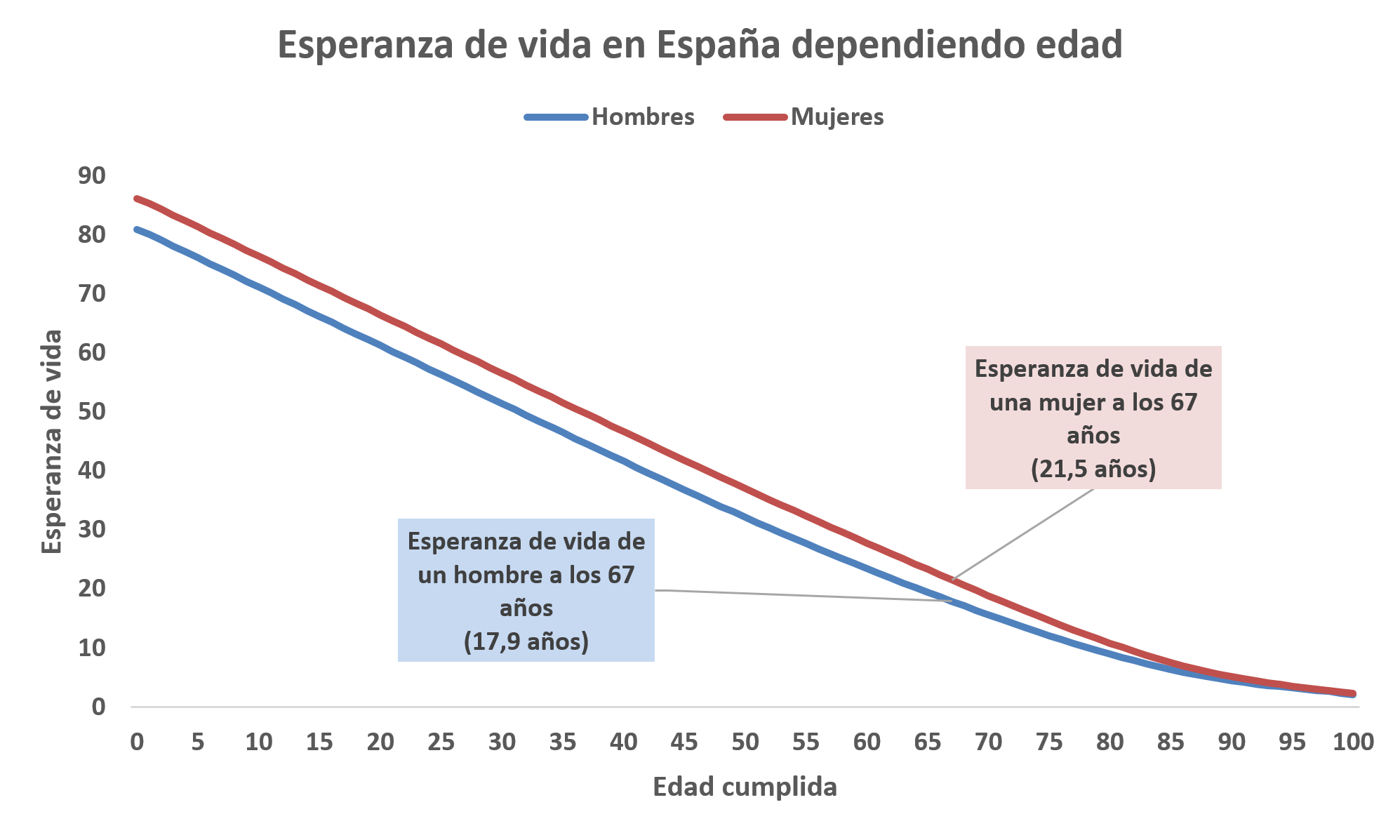

(297€/mes); y tampoco es lo mismo ser un hombre que una mujer, ya que la

mujer espera recibir pensión durante más tiempo que el hombre (la

esperanza de vida al cumplir 67 años es mayor para mujeres que para

hombres).

Vamos a ir modificando estos tres parámetros para calcular las aportaciones y retiradas

del sistema que se hacen durante una vida laboral bajo diferentes

parámetros. A modo comparativo, calcularemos la tasa de rentabilidad de

los diferentes supuestos.

Rentabilidad de la Seguridad Social

Se han elaborado seis supuestos de cotización:

Cotización máxima: para 2019, la cotización máxima corresponde a

un salario igual a 4.070€/mes. El salario que queda por encima de esa

cifra no está sujeto al pago de Seguridad Social.

Percentil 75: el salario que deja por debajo el 75% de los salarios españoles y 25% por encima.

Salario medio.

Salario mediano.

Percentil 25: el salario que deja por debajo el 25% de los salarios españoles y 75% por encima.

Salario mínimo: la cuantía mínima a pagar es en base a 1.050€/mes correspondiente al salario mínimo distribuido en 12 pagas.

Hemos introducido también diferentes supuestos de cotización:

Cotización mínima: 15 años.

Cotización para obtener el máximo de base reguladora: 25 años.

Cotización para obtener máximo porcentaje: 37 años.

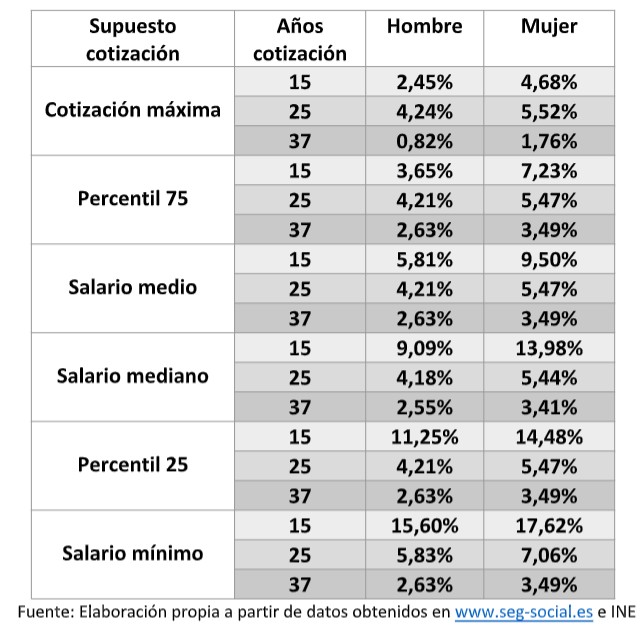

Por último, y debido a la diferente esperanza de vida de hombres y mujeres, hemos calculado la rentabilidad en función del sexo. En la siguiente tabla, podemos encontrar la rentabilidad bajo los diferentes supuestos mencionados.

Nota: todos los supuestos asumen un 2,1% de inflación en el periodo

temporal considerado (inflación últimos 20 años en España). También se

asume que todos los salarios crecen al 2,5% de forma nominal, con

excepción del salario mediano, que crece al 2,3%, y la cotización

máxima, que crece al 2,7% al año. Para la pensión mínima se asume que la

persona está casada y tiene un dependiente a cargo. También se asume

que una vez se accede a la pensión, la misma no pierde poder

adquisitivo.

De las rentabilidades calculadas se pueden sacar interesantes conclusiones, pero para ello debemos ordenar los datos calculados.

Más cotización, menos rentabilidad

La Seguridad Social es un sistema que pretende ser contributivo, no

distributivo. Es decir, a mayor aportación, mayor es la pensión final a

disfrutar. Sin embargo, con datos de rentabilidad en la mano, existe un

importante efecto distributivo. Los que más aportan a la Seguridad Social tienden a ser los que menos rentabilidad disfrutan.

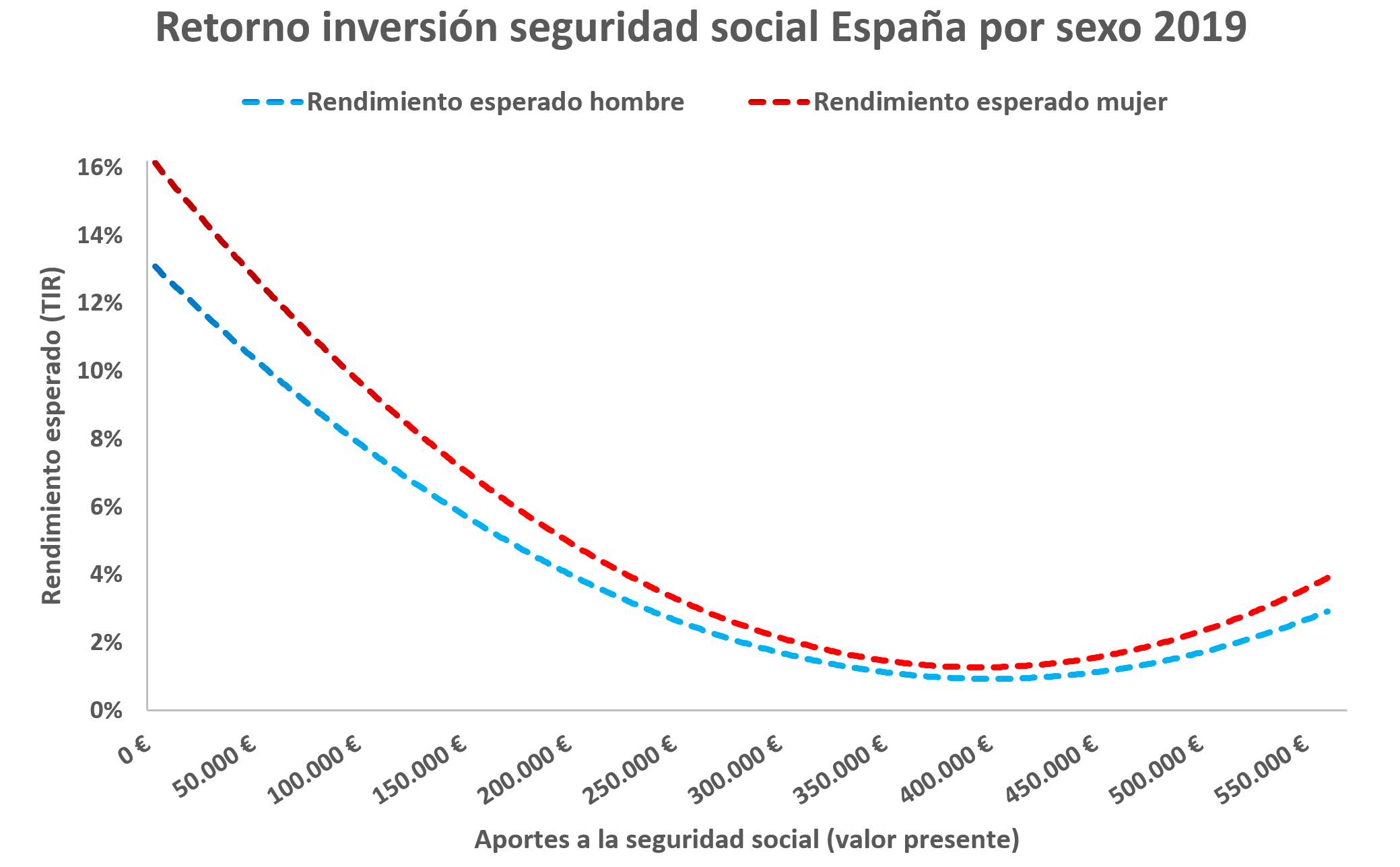

Si cruzamos los aportes hechos y la rentabilidad esperada, vemos que

existe una relación negativa entre dichas variables. En otras palabras,

cuanto más se aporta a la Seguridad Social, menor es la rentabilidad que

se obtiene. La

forma de leer el gráfico es la siguiente. Cada punto azul en el mapa es

la rentabilidad esperada de cada uno de los supuestos expuestos en el

anterior epígrafe. Así, si nos fijamos en el punto azul que se encuentra

en el extremo inferior derecho, vemos que es la rentabilidad de un

hombre que ha cotizado el máximo (4.070€/mes) durante 37 años. Este

hombre tendría una rentabilidad de apenas el 0,82%, habiendo aportado más de 560.000€ a lo largo de su vida laboral.

La parte baja derecha del gráfico es donde nadie querría estar. Son

personas que han realizado grandes aportaciones y esperan recibir muy

poco más de lo aportado. Por el contrario, la parte superior del gráfico

es donde todo el mundo querría estar (recibirían mucho más de lo

aportado). A partir de estas aclaraciones podemos sacar algunas

conclusiones:

La parte superior derecha del gráfico está desierta: esto

significa que nadie que realiza grandes aportaciones a la Seguridad

Social recibe un alto rendimiento.

La parte inferior izquierda del gráfico está poco poblada: esto significa que los que realizan pocas aportaciones a la Seguridad Social tienden a recibir mucho más de lo aportado.

La mayor parte de observaciones se encuentran en una especie de

diagonal que va desde la parte superior izquierda a la parte inferior

derecha: esto significa que conforme incrementa la aportación a la

Seguridad Social se espera tener menor rentabilidad (es decir, recibir

menos en comparación con el aporte realizado).

Por tanto, y en base a las observaciones, podríamos concluir que el sistema de Seguridad Social español premia a aquellos que menos aportan al sistema y castiga a los que más aportan.

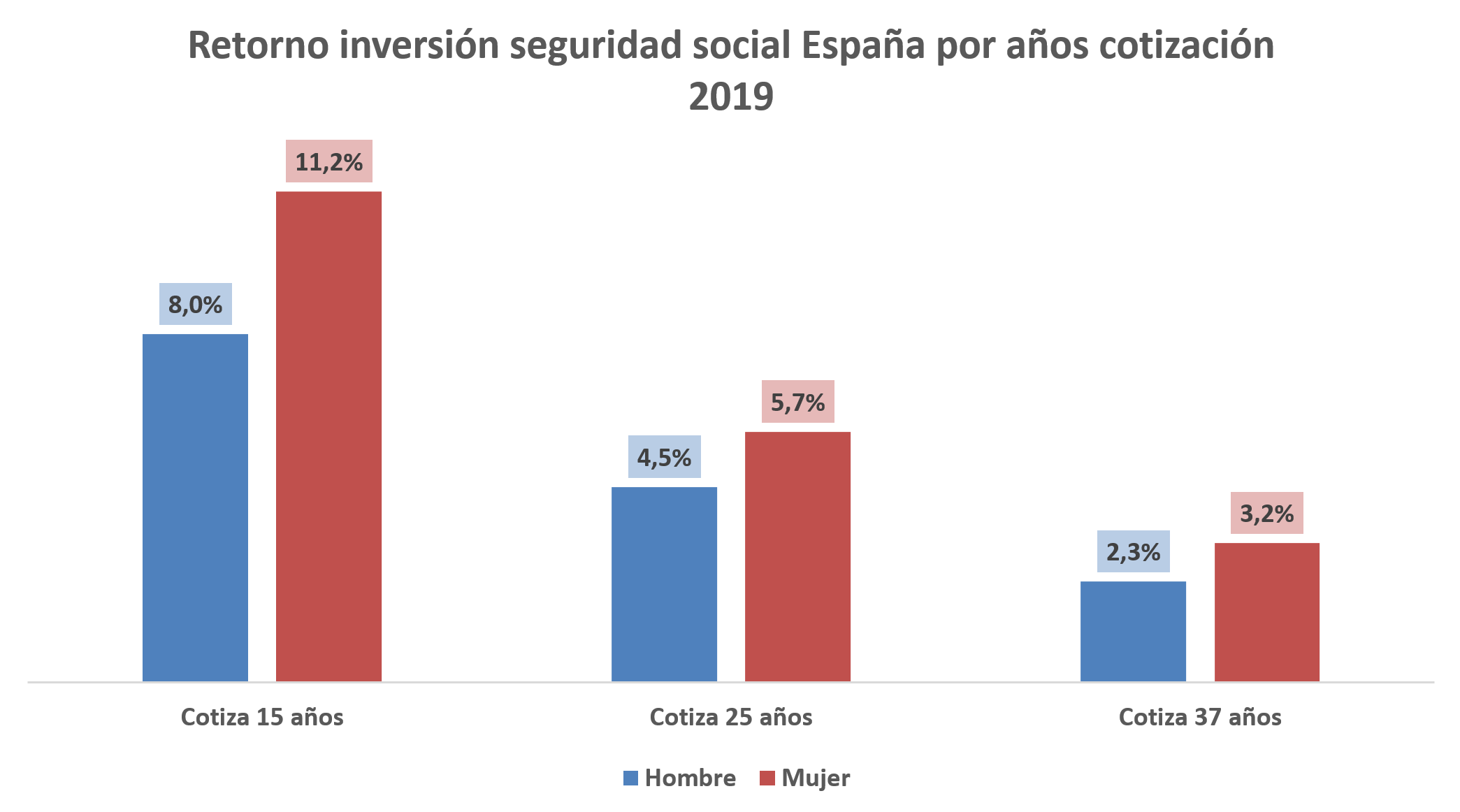

Más años cotizados, menor rentabilidad

En línea con el anterior apartado, incrementar el número de años de

cotización tiende a disminuir la rentabilidad esperada. Si calculamos la

rentabilidad media por años de cotización de las rentabilidades bajo

diferentes supuestos de cotización, obtenemos el siguiente gráfico. Aquí podemos ver que, tanto para hombres como para mujeres, las rentabilidades esperadas caen en picado cuando incrementan los años de cotización.

Así pues, la Seguridad Social premia a los que menos años cotizan al

sistema, a la vez que castiga a aquellos que más años aportan.

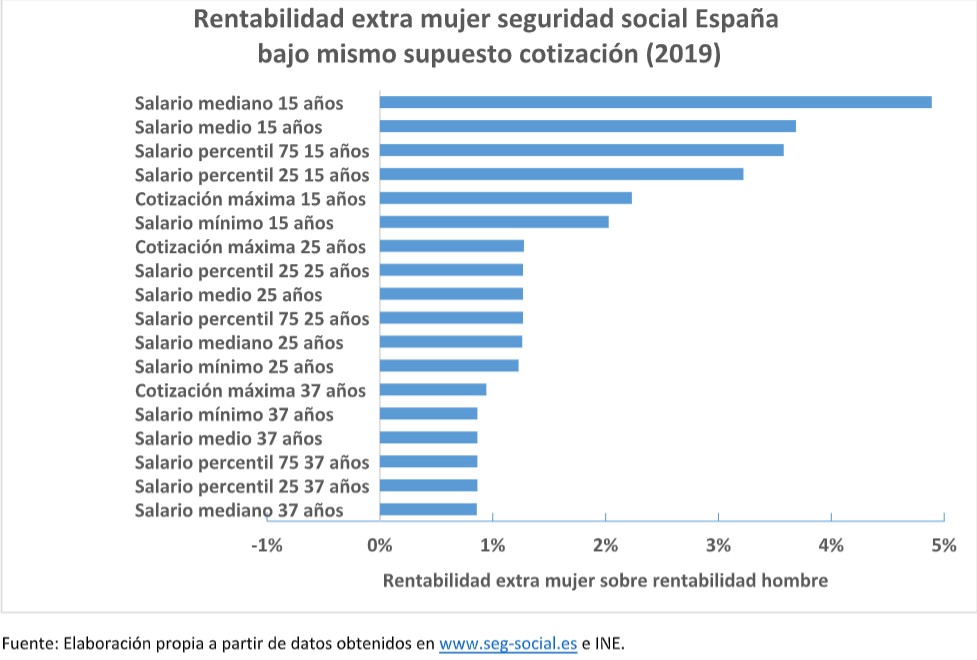

Diferencia entre hombres y mujeres

A igualdad de circunstancias, el retorno de las mujeres tiende a ser muy superior al retorno que obtienen los hombres.

Esto se debe principalmente a la mayor esperanza de vida de la que

gozan las mujeres españolas en comparación con su contraparte masculina. La mayor esperanza de vida

de las mujeres hace que tiendan a estar más años recibiendo pensiones

que los hombres (en concreto 3,6 años más que los hombres para una

jubilación a los 37 años). Por tanto, cuando calculamos la rentabilidad

esperada para una inversión determinada, vemos que las mujeres siempre

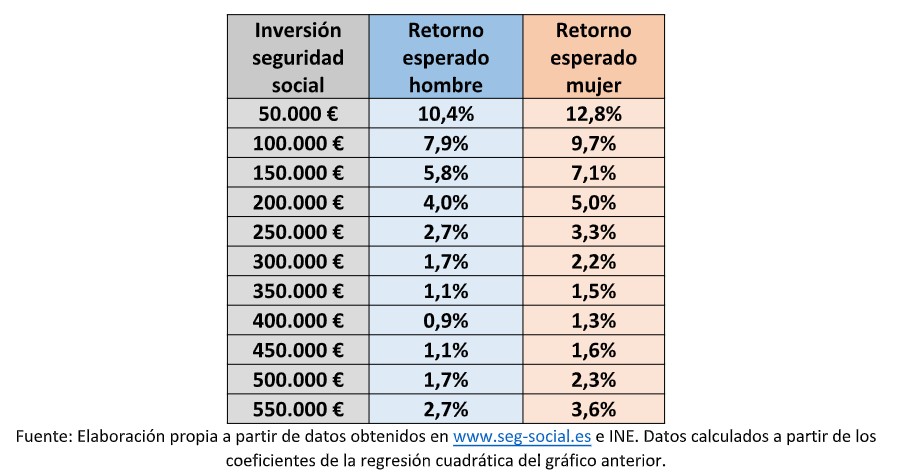

obtienen una rentabilidad mucho mayor a la de los hombres. Los datos de la siguiente tabla atestiguan que, efectivamente, para el mismo monto aportado a la Seguridad Social, la rentabilidad de las mujeres es muy superior a la de los hombres. Por

último, vamos a ver que, bajo el mismo supuesto de cotización, el

retorno esperado de los aportes de la Seguridad Social de las mujeres es

muy superior al de los hombres. La

diferencia media entre hombres y mujeres es del 1,8%, pero puede llegar

a ser casi del 5% para aquellos que cotizan en base al salario mediano

durante 15 años -la razón es que el salario mediano de la mujer es

inferior al del hombre y, tal y como hemos visto en el segundo epígrafe,

cuanto menos se aporta al sistema, mayor es la rentabilidad-.

Por tanto, parece que la Seguridad Socia penaliza a los hombres y premia a las mujeres (y eso que no hemos tenido en cuenta la cuantía extra que reciben las mujeres con dos o más hijos).

Conclusión

Estamos en condiciones de contestar al interrogante que planteábamos en el primer artículo de esta serie: ¿son generosas las pensiones españolas? La respuesta es la siguiente: depende de quién seas.

Las pensiones son muy generosas para los que menos aportan y muy

poco generosas para los que más ayudan a sostener la Seguridad Social.

Las pensiones son más generosas cuanto menos años se cotizan. La

generosidad de las pensiones españolas se "disipa" conforme incrementa

el número de años cotizados.

Las pensiones son más generosas para mujeres que para hombres.

Si usted aspira a una pensión superior a la media y se cree privilegiado, le han engañado, ya que las ingentes cantidades de dinero que aporta al sistema de Seguridad Social van a tener un rendimiento paupérrimo.

Nota: en un siguiente artículo vamos a hacer un análisis de

sensibilidad para integrar diferentes escenarios futuros en el análisis

que acabamos de hacer. En este análisis hemos supuesto que las

condiciones de jubilación se mantendrán en el futuro (cosa que

históricamente no ha pasado). También hemos supuesto que las pensiones

mantendrán su poder adquisitivo, sin embargo existe una ley que permite

actualizar las pensiones tan sólo un 0,25% al año. En el siguiente

artículo, calcularemos las rentabilidades de la inversión en la

Seguridad Social una vez que modifiquemos dichos escenarios.